相続ブログ

BLOG

贈与税の課税方法が改正!令和6年から相続税対策が変わります

贈与税の課税方法が改正!令和6年から相続税対策が変わります。

目次

相続対策には生前贈与が効果的

相続税の節税対策の一つに、生前贈与があります。

将来、ご自身の相続人となるお子さんなどに生前のうちに財産を渡すことによって、ご自身の財産を相続税の課税対象から除外するという手法です。

ところが、生前贈与をすれば、贈与を受けた人に「贈与税」がかかります。

そして、この贈与税の税率は、多くの人にとって相続税よりも割高になるよう設定されています。

これは、生前贈与による相続税の課税逃れを防ぐための設定です。 ではどうやって生前贈与で節税をするのかというと、贈与税がかからない範囲、つまり非課税となる範囲で生前贈与をします。

年110万円の基礎控除を活用する

非課税で生前贈与をする方法として、誰でもできる方法に、暦年課税による「年110万円の基礎控除」を使う方法があります。

この方法は、一年間に贈与を受けた金額が110万円以下であれば贈与税がかからず、しかも贈与税の申告も必要ないというもので、とても使い勝手のよいものです。

注意点もありますので、気になる場合はこちらの記事もご覧ください。

【令和6年~】相続時精算課税にも基礎控除が創設

現行制度において、年110万円の基礎控除を使った生前贈与ができるのは、贈与を受けた人の贈与税の課税方法が「暦年課税」である場合に限られます。

特に何も手続きをしていなければ、贈与税の課税方法はこの「暦年課税」となります。 ところが、税制改正によって令和6年以降の贈与からは、贈与税のもう一つの課税方法である「相続時精算課税」においても、年110万円の基礎控除が使えるようになります。

相続時精算制度とは

個人から贈与を受けた場合に発生する贈与税の計算方法には、「暦年課税」と「相続時精算課税」の2種類があります。

原則は「暦年課税」ですが、親や祖父母から子や孫などに対する贈与では、双方が年齢要件等を満たす場合に限り、「相続時精算課税」を選択することができます。

「相続時精算課税」を選択すれば、累計2,500万円まで贈与税が非課税となります。

それによって、例えばお子さんに1,000万円など高額な金銭を一括で贈与しても、お子さんは贈与税を負担することなくその財産をもらうことができます。

その代わりに、相続時精算課税で贈与した財産(2,500万円以下の非課税分+超過分)は、贈与者の相続時(贈与した親などが亡くなった時)において、必ず相続税の対象になります。

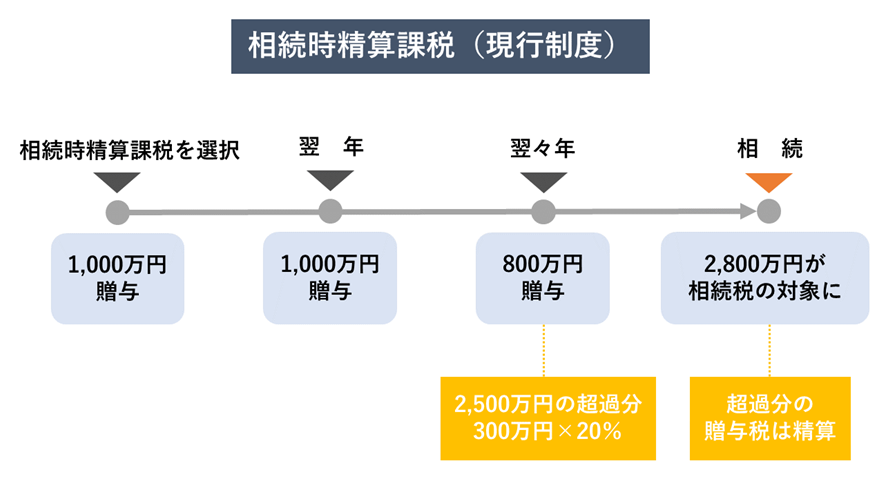

わかりづらいところですので、図で見ていきましょう。

上記の図のように、相続時精算課税で贈与した財産は、累計2,500万円まで贈与者の生存中は税金がかかりません。

「もし2,500万円をオーバーするとどうなるのか?」というと、上記の図の「翌々年」のとおり、その時点で「超過分×20%」の贈与税を納めることになります。

ただし、超過分について支払った贈与税は将来の相続税額と相殺されるため、一時的な負担となります。

なお、贈与税は、贈与を受けた人(お子さんなど)が支払う税金です。したがって、相続時精算課税を選択する手続きも、贈与を受けた側が税務署に対して期限内におこなわなければなりません。

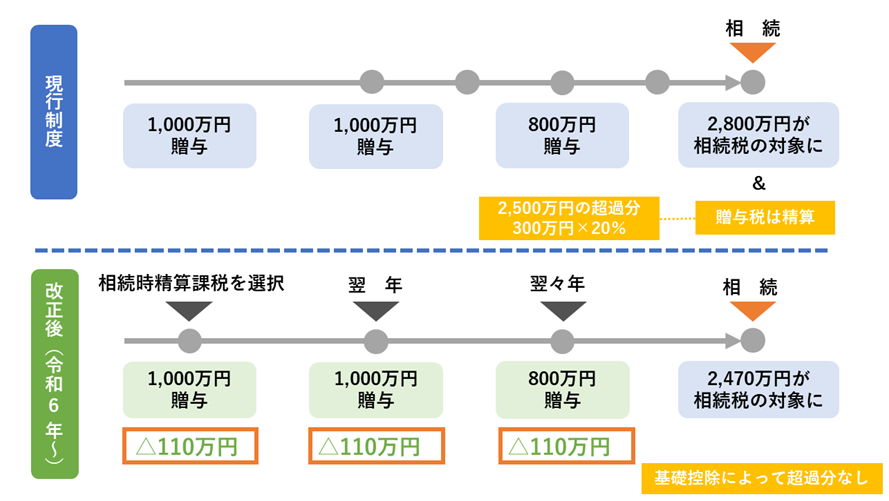

基礎控除110万円は2,500万円とは別枠

税制改正によって、令和6年以降の相続時精算課税に、暦年課税と同様に年110万円の基礎控除が創設されます。

しかもこの基礎控除は、何と2,500万円とは別枠になります。

つまり、1,000万円を一括で贈与しても、相続財産に持ち戻されるのは残りの890万円です。(下図参照)

この改正によって、これまで暦年課税のみの利点であった基礎控除を使った相続税対策が、令和6年からは相続時精算課税でもできるようになりました。

さらに、令和6年からの相続時精算課税には、暦年課税よりも優れている点があります。 それは、今のところ、110万円の基礎控除が「生前贈与加算」の対象にならない予定であることです。

暦年課税のみのルール、「生前贈与加算」とは

「生前贈与加算」とは、暦年課税のみのルールです。

内容は、相続があった時、その相続開始直前の一定期間内に行われた暦年課税による贈与があれば、基礎控除110万円を含む全額が、相続財産に加算される(※)というものです。

さらに、現行制度では、相続開始前の「3年間」のみが加算対象となりますが、令和6年以降はその加算対象期間が「7年間」に延長されます。

令和6年1月1日以降の贈与から、加算期間を「3年→7年」に徐々に延長し、令和13年以降から完全に7年に移行する予定です。

相続日をベースにして説明すると、延長の影響が生じるのは、令和9年1月1日以降の相続となります。

要するに、暦年贈与は現行制度よりも不利になるということです。

ただし、延長分(4年~7年)の生前贈与は、100万円を控除した残額のみが加算対象となります(4年間で合計100万円を限度に控除)。

(※)加算されるのは、その相続または遺贈により財産を取得した人に対する贈与に限られます。

令和6年からは相続時精算課税を検討しよう

ここまで、改正点を踏まえながら話を進めましたが、重要なことは、令和6年以降に基礎控除を使った生前贈与をするのなら、生前贈与加算のない相続時精算課税を選択したほうが得をするケースが出てくるということです。

すでに暦年課税による贈与をしている人は、令和6年から、相続時精算課税への切り替えを検討してもよいでしょう。

しかも、2つの基礎控除は併用できますので、令和6年以降であれば、2人の贈与者から、それぞれ暦年課税と相続時精算課税の基礎控除を併用する形で贈与を受けることもできます。

相続時精算課税を選ぶ際の注意点

「それなら令和6年以降は、迷わず相続時精算課税を選択すればいいの?」というと、注意点もあります。

相続時精算課税を選択しても特に節税効果を得られない人もいれば、逆に相続時精算課税を選択すると多くの税金を負担しなければならない人もでてくるからです。

そして、相続時精算課税を選択すると、その相手からの贈与を暦年課税に戻すことはできません。

特に下記のようなケースは、専門家に相談してから検討することをおすすめします。

・相続税の課税対象が多く、適用される相続税率が贈与税率より高い

・小規模宅地等の特例の対象になる可能性のある宅地等を贈与しようとしている

・贈与税の非課税特例の利用も検討できる

・生前贈与加算が適用されない相手への贈与も検討できる

判断が難しい内容もあると思うのですが、思い当たるものがあれば、相続専門の税理士にご相談ください。

まとめ

令和5年度税制改正に基づき、相続時精算課税や暦年課税の改正点を解説しました。

生前贈与は、ご家族への想いを実現できる方法の中から、もっとも税額が有利になる方法を選択することが大切です。

今の選択次第で、将来の相続税が、数百万円単位で変わることもあります。

「相続税のことは気になるけれど、何から手をつければいいかわからない」「相続税対策が大切なのはわかるが、節税対策の進め方が知りたい」とお悩みの方は、まずは相続専門の税理士にご相談ください。

相続のお悩み、専門家に相談してみませんか?

滋賀県草津市に拠点を置いており、草津市・大津市・守山市・栗東市・彦根市・近江八幡市など滋賀県全域の相続に対応しています。オンライン対応も可能なので、県外からのご相談もお受けしています。初回相談は無料です。

相続税申告・遺言書作成・相続手続き・生前対策を承っています。

フリーダイヤル:0120-897-168(平日9:00〜19:00)

Recent Entries

-

2026年 03月 17日法務

-

2026年 03月 16日税務

-

2026年 03月 15日法務

-

2026年 03月 15日法務滋賀税務

-

2026年 03月 15日税務