相続ブログ

BLOG

暦年贈与を活用する際のポイントと注意点

目次

暦年贈与とは?

暦年贈与(れきねんぞうよ)とは、お子さんなどに毎年110万円の贈与税の基礎控除を使って少しずつ財産を贈与し、将来の相続税の負担を軽減する方法です。

基礎控除は、贈与を受ける人それぞれに適用されますので、例えば、長男と次男にそれぞれ100万円を贈与しても、それぞれに基礎控除が適用されます。

基礎控除以下の贈与であれば、贈与を受けた方に贈与税はかからず、税務署への申告も不要です。

暦年贈与と併用できるおすすめの制度

「年110万円では足りない」と感じる場合は、暦年贈与に加えて、贈与税が非課税になる他の制度を併用することもできます。併用ができる主な制度は以下のとおりです。

住宅取得等資金の非課税制度

子や孫などに住宅の購入や増改築のための資金を贈与する場合、住宅の性能などに応じた一定額が非課税となる制度です。

教育資金の一括贈与の非課税制度

30歳未満の子や孫への教育資金の贈与が、1,500万円まで非課税となる制度です。(ご利用には、金融機関などでの手続きが必要です)

結婚・子育て資金の一括贈与の非課税制度

50歳未満の子や孫に結婚や子育て資金として贈与する場合、1,000万円までが非課税となる制度です。(ご利用には、金融機関などでの手続きが必要です)

配偶者控除

婚姻期間20年以上の夫婦間において、住宅や住宅の購入資金の贈与をした場合、2,000万円までが非課税となる制度です。(配偶者への贈与に限り適用されます)

暦年贈与の注意点

基礎控除の考え方に注意

年間110万円の基礎控除は、贈与を受ける人それぞれに適用されますが、複数の方から贈与を受ける場合もあるため注意が必要です。たとえば、長男が同じ年に父から100万円、母から100万円を受け取った場合、長男が受けた贈与額は合計200万円となります。基礎控除を超えた90万円については、贈与税の申告と納税が必要になります。

定期贈与に注意

たとえば、毎年100万円を同じ時期に5年間贈与し続けた場合、税務署から「500万円の財産を分割して毎年贈与しているのではないか」と疑われる可能性があります。

仮にこのような贈与だった場合、これを「定期贈与」といい、500万円の贈与契約とされ、毎年の基礎控除が利用できなくなります。

名義預金に注意

子や孫のために預金口座を作り、そこにお金を預けている場合、預金の管理が親や祖父母であれば、その財産は「名義預金」と判断されることがあります。 これは贈与とはみなされず、親や祖父母の財産として扱われるため、仮にこの状態で親や祖父母が亡くなった場合は、親や祖父母の相続財産として相続税の対象になります。

生前贈与加算に注意

暦年贈与を行った人が亡くなった場合、相続開始前の一定期間に贈与された財産は、「生前贈与加算」として相続税の計算に含まれます。

生前贈与加算の対象になると、基礎控除内である年110万円以下の部分も、相続税の課税対象になります。

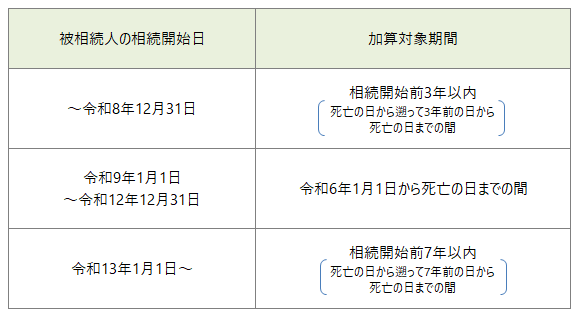

【生前贈与加算の加算対象期間】

生前贈与加算の加算対象期間については、現在、税制改正により3年から7年に段階的に移行中です。

暦年贈与を行うポイント

贈与契約書を作成する

贈与契約を行ったことを裏付けるために、贈与契約書を作成します。

契約書には、以下の内容を記載するようにしましょう。

・贈与契約の日

・贈与者の氏名、住所

・受贈者の氏名、住所

・贈与する財産の内容

・贈与の方法(贈与を実行する日や具体的な方法)

契約書の内容で贈与を実行する

契約書に記載された方法で贈与を実行します。

お金の贈与であれば、銀行口座に送金する方法が証拠として残りやすいため、安心です。

面倒ではありますが、贈与のたびに贈与契約書を作成して贈与を実行することで、定期贈与や名義預金を疑われにくくなります。

口座は本人に管理させる

子や孫名義の預金について基礎控除を適用したい場合は、贈与契約書の作成に加え、通帳や印鑑を本人に渡して、口座の管理を任せるようにしましょう。

生前贈与加算の対象にならない「相続時精算課税」も検討を

令和6年からは、贈与税のもう一つの課税方法である「相続時精算課税」にも年110万円の基礎控除が設定されました。

基礎控除を超えた分は、将来の相続税の対象になりますが、基礎控除以内であれば生前贈与加算の対象になりません。

このように「相続時精算課税」は現在とても使い勝手のよい制度に変わっています。

制度を利用するには、手続きが必要です。

こうした制度をうまく活用して相続税対策を始めることにご興味のある方は、ぜひ当事務所にご相談ください。

Recent Entries

-

2026年 03月 01日税務

-

2026年 01月 01日法務

-

2025年 11月 01日税務

-

2025年 09月 01日税務

-

2025年 07月 01日法務