相続ブログ

BLOG

いらない山を国に?相続土地国庫帰属制度の解説

相続した土地について、固定資産税を支払ったり管理を求められたりするくらいなら、いっそ手放したいと思う方も少なくないでしょう。

そのようなニーズに応える国の制度に「相続土地国庫帰属制度」があります。

ただし、手間のかかる土地をタダで国に押しつけられるような都合の良い制度ではないため、事前に対象となる土地や費用を十分に理解した上で検討することが大切です。

目次

相続土地国庫帰属制度の基本

相続土地国庫帰属制度とは?

相続や遺贈により相続人が取得した土地を、負担金を支払うことで国に帰属(取得)させる制度です。

相続後に土地の納税や管理が負担となっている方が増え、実際に管理が行き届かない土地もあることから、一定の条件のもとで国に所有権を移転できるようにしたものです。

いつから使える?

相続土地国庫帰属制度は、令和5年4月27日から開始されています。

手続きの流れ

相続土地国庫帰属制度は、承認申請 ➡ 要件審査(書面審査の後、実地調査)➡ 承認 ➡ 負担金の納付 ➡ 国庫へ帰属という流れになります。

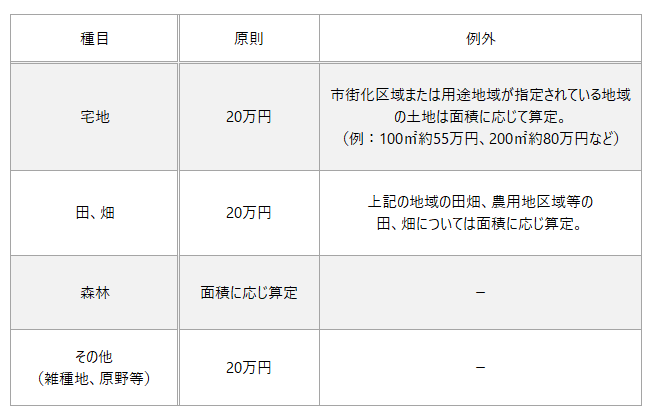

相続土地国庫帰属制度にかかる費用

相続土地国庫帰属制度の利用には、まず審査手数料として、承認申請の際に土地一筆あたり14,000円がかかります。

その後、国が土地を管理をするようになった場合には、最終的に負担金の納付が必要となります。負担金は土地の種目によって異なり、それぞれの金額は以下のようになります。

実際にどのくらいの人が利用している?

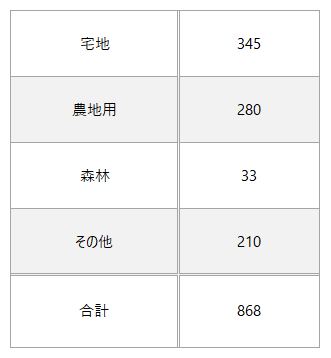

令和6年9月末の統計によると、申請件数は2,697件に達しています。

種目別の件数は以下の通りです。

このうち、実際に国に帰属した件数は868件になります。

申請後に却下となった件数は44件、不承認が36件、申請側からの取り下げが407件でした。 (参考)法務局HP:相続土地国庫帰属制度

相続土地国庫帰属制度の対象となる土地・ならない土地

相続土地国庫帰属制度の対象は、相続または遺贈により相続人が取得した土地です。

ただし、次の条件に該当する土地は、対象外となります。

相続土地国庫帰属制度の対象にならない土地

通常の管理や処分に多額の費用や労力が必要とされる土地は制度の対象外とされています。

たとえば、以下のような土地の場合、申請しても却下となります。

- 建物が存在する土地

- 担保権や使用・収益を目的とした権利が設定されている土地

- 通路や墓地、境内地、または実際に通路や水道、排水路、ため池として利用されている土地

- 土壌汚染対策法で定められた有害物質により汚染されている土地

- 境界が不明であったり、所有権の帰属や範囲について争いが生じている土地

相続土地国庫帰属制度の対象にならない可能性のある土地

次のような土地は即却下となりませんが、個別に審査され、その結果、不承認となる可能性があります。

- 崖があり、管理に多額の費用や労力がかかる土地(崖とは、勾配が30度以降である高さが5メートル以上のもの)

- 地表に管理や処分を妨げるような物体(工作物、車両、樹木など)が存在する土地

- 通常の管理や処分を行うために、地下にある物体の除去が必要な土地

- 隣接所有者によって通行が妨害されている土地や、所有権による利用が妨害されている土地

- 通常の管理や処分に多額の費用や労力が必要な土地

上記5には、以下のような土地が該当する可能性があります。

・土砂崩れや地割れなどの災害を防ぐため、現状を変更する必要がある土地

・鳥獣や病害虫によって、その土地や周辺の土地の人の生命や身体、農産物や樹木に被害が生じる、または生じるおそれがある土地

・適切な造林や間伐が行われておらず、国による整備が追加で必要な森林

・国庫に帰属したことで、法令に基づき申請者の金銭的な債務を国が引き継ぐ必要がある土地

土地の相続は専門家に相談しよう

相続土地国庫帰属制度を検討したい場合、必要に応じて法務局の事前相談を利用することができます。事前相談は予約制で、対面、電話、ウェブのいずれかの方法で相談可能です。詳細については、以下の法務局ホームページをご参照ください。

また、当事務所でも相談した土地に関する相談を承っております。

どうぞお気軽にお問い合わせください。

Recent Entries

-

2026年 01月 01日法務

-

2025年 11月 01日税務

-

2025年 09月 01日税務

-

2025年 07月 01日法務

-

2025年 05月 01日税務