相続ブログ

BLOG

成人年齢が18歳に 相続税と贈与税の影響を解説

2022年4月1日から、成人年齢が18歳に引き下げられました。

この記事では、2022年4月1日以降の相続や贈与における相続税と贈与税の影響について解説します。

目次

成人年齢引き下げによる相続税の影響

未成年者控除の減少

相続によって未成年者が財産を取得した場合、その相続税額から、「成人になるまでの年数×10万円」を控除できる「未成年者控除」という制度があります。

「成人になるまでの年数×10万円」ですから、成人年齢引き下げ後の相続(2022年4月1日以降の相続)では、20歳から18歳に引き下がった2年分(20万円分)、控除額が減少します。

なお、未成年者控除は、未成年者本人の相続税から控除できるのはもちろんなのですが、控除額が多すぎて控除しきれない金額があれば、同じ相続で財産を取得した扶養義務者の相続税から、余った控除額を差し引くことができます。

2回目以降の未成年者控除にも影響

未成年者控除は、毎回「成人になるまでの年数×10万円」を控除できるのではなく、未成年のうちに2回目の相続があれば、①2回目の年齢で計算した未成年者控除と、②1回目の相続で計算した未成年者控除の控除不足額のどちらか少ない金額で、控除額を計算しなければなりません。

つまり、未成年のうちに再び身内の相続人になった場合、最初の相続で計算した未成年者控除の金額が、2回目以降の相続にも影響するということです。

もし、最初の相続で計算した未成年者控除の金額が、改正前の「成人年齢20歳」で計算されており、2回目の相続が「成人年齢18歳」になってからの相続であれば、最初の相続の未成年者控除の控除不足額(上記②)を「成人年齢18歳」で計算し直して、上記の①と②の判定を行います。

成人年齢引き下げによる贈与税の影響

特例税率の適用年齢が18歳に

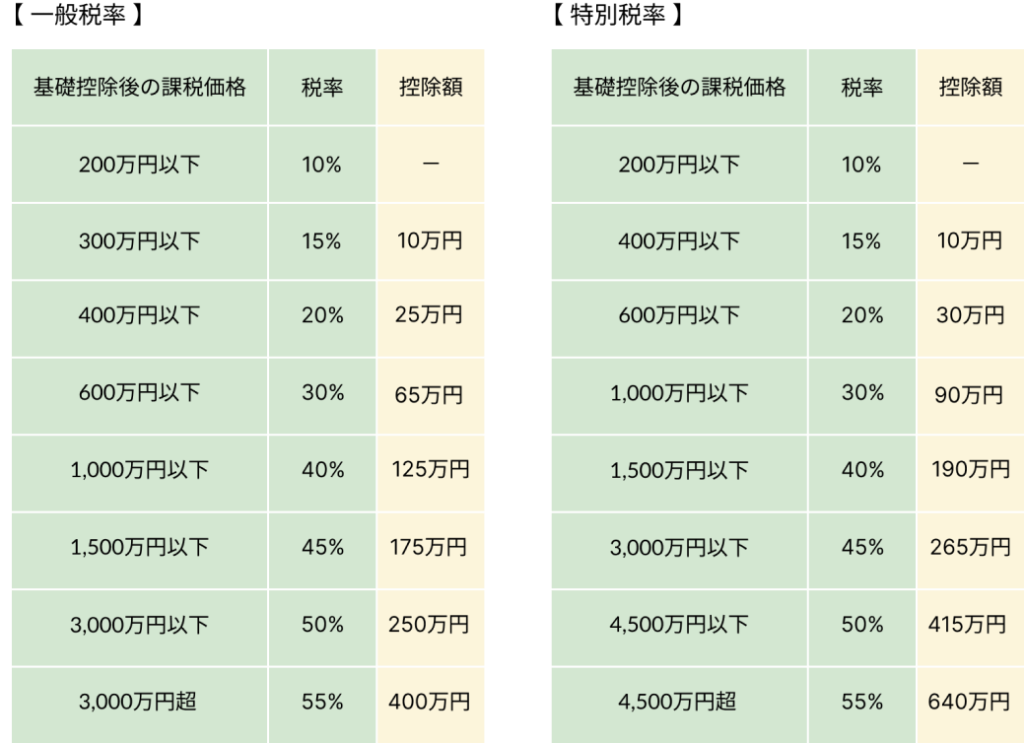

贈与税は、1月1日~12月31日の間に個人から贈与された財産の額から基礎控除を差し引き、「贈与税の税率」をかけて計算します。

「贈与税の税率」には、一般税率と特例税率の2種類があり、特例税率のほうが、低い税率で有利に贈与税を計算することができます。

特例税率を適用することができるのは、直系尊属(親や祖父母など)から直系卑属(子や孫など)に対する贈与です。

このとき、贈与を受ける子や孫は、贈与が行われる年の1月1日時点において、成人でなければなりません。

つまり、成人年齢が引き下げられる前は、贈与を受ける子や孫が、贈与年の1月1日時点で「20歳以上」でなければ、特例税率を適用することができませんでした。

成人年齢が引き下げられた2022年4月1日以降の贈与では、贈与年の1月1日時点の年齢が「18歳以上」であれば、特例税率を適用することができます。

相続時精算課税の適用年齢も18歳に

贈与税は、毎年1月1日~12月31日の贈与ごとに計算する方法以外にも、「相続時精算課税」といって、贈与でもらった財産を、贈与税ではなく相続税で精算する制度があります。

相続時精算課税を選択することによって、贈与でもらった財産には、累計2,500万円まで贈与税はかかりません。その代わりに、贈与してくれた親や祖父母の相続の時に、相続税の課税対象になります。

一般的には、贈与税よりも相続税のほうが、財産額に対する税率が低くなることが多いです。

そのため、「子どもが若いうちに贈与をしてあげたいけど、贈与税がもったいない…」というようなケースで役に立ちます。

相続時精算課税もまた、成人年齢が引き下げられる前は、贈与年の1月1日時点で20歳以上の子や孫でなければ、選択できませんでした。

成人年齢引き下げ後は、贈与年の1月1日時点で18歳以上であれば選択することができます。

なお、相続時精算課税には贈与する側にも年齢制限があり、その年齢は、贈与年の1月1日時点で原則60歳以上とされています。

贈与税の非課税特例の適用年齢も18歳に

次の贈与税の非課税特例の適用年齢も、18歳に引き下げられます。

・住宅取得等資金の非課税特例

・結婚・子育て資金の非課税特例

・非上場株式の贈与税の納税猶予・免除(いわゆる事業承継税制)

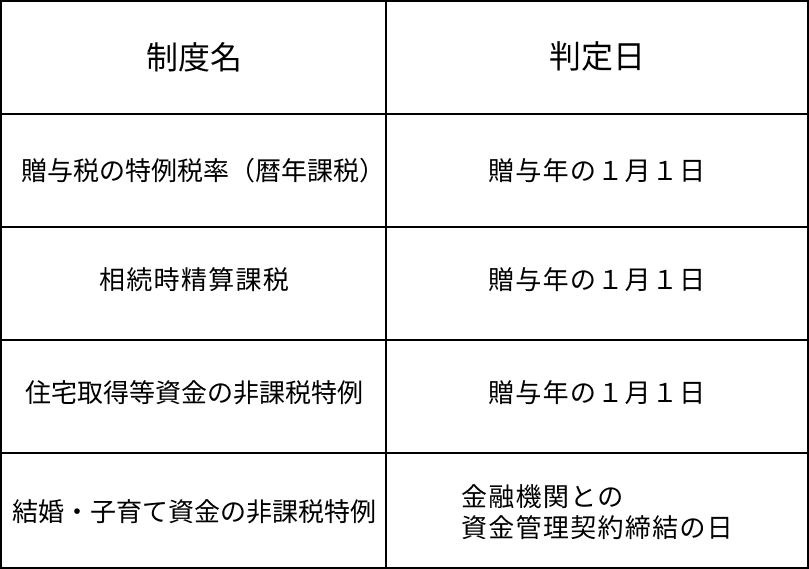

【注意】 贈与税は年齢判定日に気をつけて

贈与税の制度や非課税の特例は、年齢の判定日が制度ごとに異なります。

判定日において18歳以上でなければ適用できませんので、各制度の判定日も一緒に確認しておきましょう。

Recent Entries

-

2026年 01月 01日法務

-

2025年 11月 01日税務

-

2025年 09月 01日税務

-

2025年 07月 01日法務

-

2025年 05月 01日税務