贈与税

GIFT

生前に財産を贈与するとその分将来の相続財産は減少します。そうすると政府の相続税収も縮小する事となるため、政府は贈与により減少するであろう相続税を補完する必要性から、その贈与に対して贈与税を課しています。

この補完税である贈与税は相続税に比べて税率が高く設定されています。しかし、特例などの適用により一定の贈与については税額を抑えられるため(場合によっては0)、将来の相続税対策に効果を見込む事ができます。

贈与税と相続税の比較

相続税の補完税である贈与税は相続税に比べて税率が高く設定されています。ここでは相続税と贈与税の比較についてご説明いたします。

贈与税・相続税比較表

| 贈与税 | 相続税 | |

|---|---|---|

| 納税者 | もらった人 | 相続人(もらった人) |

| 基礎控除額 | 110万円(1人あたり) | 3,000万円+600万円×法定相続人の数 |

| 対象期間(財産) | 毎年1月1日から12月31日の贈与額(暦年) | 相続が発生した日(亡くなった日)の財産総額 |

| 納付期間 | 翌年2月1日から3月15日まで | 相続が発生した日(亡くなった日)の10ヶ月以内 |

| 最高税率 | 55% 3,000万円超部分「贈与額-110万円」 |

55% 6億円超部分「遺産総額-基礎控除」 |

| 最低税率 | 10% 200万円以下「贈与額-110万円」 |

10% 1,000万円以下「遺産総額-基礎控除」 |

上手な贈与とは

生前贈与は被相続人が亡くなる前に相続財産を分け与える行為ですが、無計画に贈与をする事で、かえって相続人の間で争う元となってしまう場合や、トータルの税額が高くなってしまうなどのリスクも考えられます。

生前贈与の注意点

- 生前贈与による相続税の節税額の分岐点を確認。

- 贈与契約書の作成をする。

- 公証人役場で確定日付を取っておく。

- 遺産分割の際トラブルとならないように注意する。

- 相続開始前3年以内の贈与は相続財産に加算されるため、生前贈与は早い段階から始める。

政府は若い世代の消費を促すため贈与税の制度を緩和し、いくつかの特例を設けています。

上記の注意点を意識した上でご自身に該当する贈与の特例をうまく利用する事が上手な生前贈与であると言えます。

暦年贈与

贈与税には毎年110万円の基礎控除があります。 例えばお子さんが3人いらっしゃる方の場合、毎年110万円ずつ贈与をすれば10年間で相続財産を3,300万円減少させる事となります。その分相続税も抑えられます。 しかし、毎年の贈与の場合それが最初からトータルで3,300万円贈与する意図があったと税務署にみなされてしまうと、その全額にまとめて贈与税が課せられるため注意が必要となります。 これを「連年贈与」と呼びます。

連年贈与とみなされないために

- 贈与契約書の作成をする。

- 公証人役場で確定日付をとっておく。

- 110万円を超える贈与をして贈与税申告をする。(記録を残す) (ケースによっては相続税の節税額の分岐点を確認して贈与額を決める)

- 毎年贈与をする時期や金額、財産の種類をかえて、連年贈与ではない(単発の贈与)アピール

住宅取得資金の特例

住宅取得資金の贈与を受けた場合の非課税枠については毎年かわりますので、詳しくは国税庁のホームページをご参考下さい。 要件については以下の内容をご確認下さい。

要件

- 直系尊属からの贈与である事。

- 贈与を受けた年の翌年3月15日までに住宅の対価に充てる事。

- 同上の日後、遅滞なく居住することが確実であると見込まれる事。

- 贈与を受けた年の翌年2月1日から3月15日までの間に贈与税の申告書を提出する事。

- 受贈者の要件

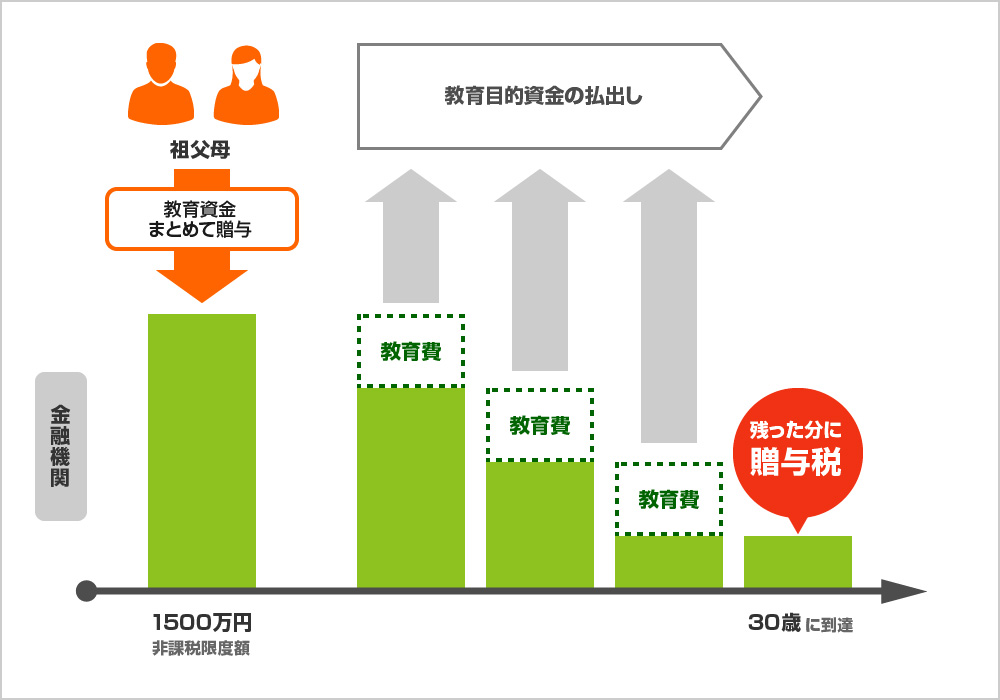

教育資金の一括贈与

もともと教育資金は必要なときに支払う分については非課税です。しかし、この制度は30歳までの直系卑属に教育資金をまとめて1,500万円まで非課税で生前贈与する事が出来るというものです。ちなみに、教育資金については、学校だけでなく学習塾や習い事(スイミングや習字など)も該当します。 ただし30歳を過ぎた時点で使わずに残った教育資金には贈与税が生じますのでご注意下さい。詳しくは国税庁のホームページをご参考下さい。

教育資金一括贈与の仕組み

相続時精算課税制度

例えば、家を建てるなどの大きな支出を控えているものの、手元に資金がないため親の援助が必要な場合、その援助金は受けた時点で贈与税の対象となってしまいます。 しかし、贈与税は税率が高く非課税の枠も110万円しかありません。

「相続時精算課税制度」とは親などから譲り受けた財産については、贈与の時点では2,500万円まで税金はかからず、相続時点の財産に合算され相続税が課せられるという制度です。

教育資金一括贈与の仕組み

| 相続時精算課税制度 | |

|---|---|

| 贈与者 |

60歳以上の親又は祖父母 贈与した年の1月1日時点 |

| 受贈者 |

20歳以上の子又は孫 贈与を受けた年の1月1日時点 |

| 基礎控除 |

2,500万円 2,500万円に達するまで複数年に渡って利用可能 |

| 税率 |

一律20% 2,500万円を超える贈与について |

| 相続時の取扱い |

「相続時精算課税制度」による贈与財産を相続財産に合算(贈与時の時価で)して相続税額を計算。 ただし、2,500万円を超える分の贈与税額は相続税額から控除。控除しきれない分は還付。 |

- ※110万円の基礎控除は併せて受けることができません。

夫婦間の贈与(居住用不動産)

「夫婦間の贈与の特例」は夫婦間で居住用不動産又は居住用不動産を取得するための金銭の贈与が行われた場合、以下の条件を満たせば2,110万円まで贈与税が非課税となる制度です。 こちらの特例は同じ配偶者の間では一生に一度だけとなります。 将来の相続財産を分散する事で相続税額を抑える効果が見込めます。

贈与を受けるための要件

- 夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと

- 配偶者から贈与された財産が、自分が住むための国内の居住用不動産であること又は居住用不動産を取得するための金銭であること

- 贈与を受けた年の翌年3月15日までに、贈与により取得した国内の居住用不動産又は贈与を受けた金銭で取得した国内の居住用不動産に、贈与を受けた者が現実に住んでおり、その後も引き続き住む見込みであること

負担付死因贈与契約

「負担付死因贈与契約」とは、例えば「死んだら土地をあげるから老後の面倒を見てほしい」などの意向を叶えるための契約です。あげる人と貰う人との取り決めのため、遺言書よりも実行度合いが高い契約といえます。 また、死因贈与は相続税の対象となるため通常の贈与に比べ税率が低くなります。

負担付死因贈与契約の注意点

-

契約書をきちんと残す。

- ※贈与をする方に撤回されないためにも書面にしておくことが重要

-

契約内容は明確に記載

- 負担の内容

- 贈与の対象資産

- ※不動産の場合は登記簿の記載に従って正確に記載。

預貯金は「銀行名・口座の種類・口座番号・名義人」を明記。

- 贈与契約書は公正証書を利用するのが最も安全で確実です。

お客様の疑問Q&A

-

相続税と贈与税はどちらが高いですか?

贈与税は相続税を補完するための税金です。

相続対策のため子や孫に高額の財産を移すのを防止するという意味合いからも贈与税の方が税率は高くなります。

しかし、うまく特例などを適用して生前贈与をする事は相続対策となりますので専門家に一度ご相談される事をおすすめします。

-

上手な贈与のコツはありますか?

主だった生前贈与に関する4つの方法についてご説明いたします。

「基礎控除」

年間110万円までは贈与税の基礎控除額となります。

注意すべき点としては「定期贈与」(毎年同じ様な額を同じ時期に贈与)と判断されると否認されるおそれがありますのでご注意ください。

・出来るだけバラバラの時期に

・契約書を作成

・契約書には出来れば確定日付をつけて下さい。(公証役場でつけてもらいます。)

「住宅資金贈与非課税制度」

父母や祖父母などから住宅取得のための贈与を受けた場合、贈与税額が非課税になる制度です。年毎、非課税枠が異なりますのでご注意ください。

「教育資金贈与信託」

お孫さんなどに対する教育費用が非課税となる制度です。

信託銀行に教育資金として預けることで贈与税は非課税となります。ただし、受贈者が30歳を迎えた時点で残ってる資金については贈与税が生じますのでご注意ください。

「相続時精算課税制度」

財産を譲り受けた時点では税金はかかりませんが、相続の時点で遺産に含めて相続税申告をする事になります。

贈与税率は相続税率に比べて高いので、直近で資金が必要な方などはこの制度を利用される事をおすすめします。

-

借金付きでも贈与をすれば節税になりますか?

以前でしたら負担付贈与は節税の効果がありましたが、現在では規制されているため特に意味はありません。