相続ブログ

BLOG

はじめてでもわかる!令和6年(2024年)からの新NISA制度について

目次

NISA制度のあらまし

NISAとは、上場株式や投資信託など一定の金融商品に対する投資において、投資の際に発生する売却益(キャピタルゲイン)や配当金・分配金(インカムゲイン)にかかる20.315%の税金を非課税にする制度です。

たとえば、個人で保有する上場株式から1万円の配当金を受け取った場合、通常なら、この1万円に約2,031円の税金がかかってしまうため、実際に増えるお金は8,000円弱になります。

しかし、NISA口座を開設し、購入時にNISA口座で管理することを選択した金融商品であれば、そこから発生する売却益や配当金には、この税金がかからなくなります。

さきほどの配当金の1万円で説明すれば、通常の証券口座で管理する場合は8,000円弱しかもらえないところ、NISA口座なら1万円をまるまる全部もらえる、ということです。

NISAで投資できる金額には上限がある

「それなら、NISAを使えば無制限に非課税になるのか」というとそうではなく、NISAの利用には、いくつかの制限があります。

そのうち、もっとも重要なものは、NISA口座で投資できる金額に、年単位での上限が設けられていることです。

非課税で投資できるのは、この年単位の上限に達するまでの購入分に限られます。

【令和6年(2024年)から】新NISAの2つの特徴

特徴1:年間の非課税限度額がアップ

令和6年(2024年)からの新NISAは、現行の新NISAよりも年間の非課税限度額が増えることが注目されています。

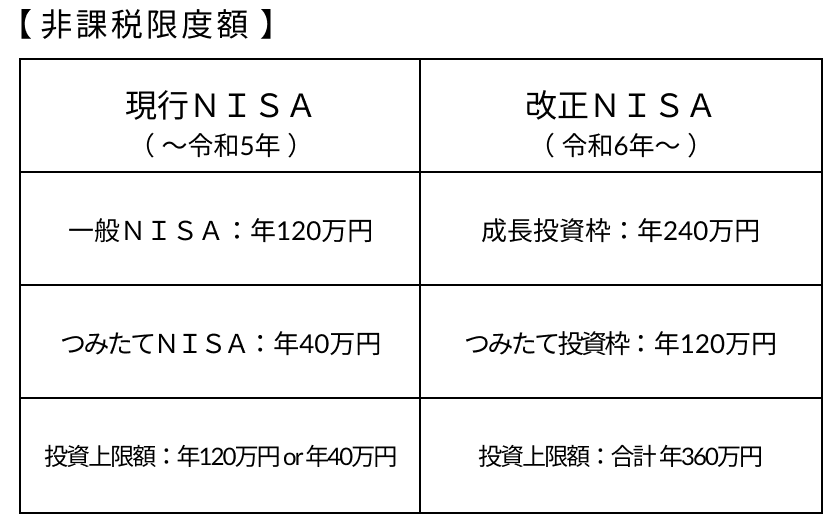

現行のNISA(令和5年12月31日までのNISA)では、まず「一般NISA」か「つみたてNISA」のどちらか1つの制度を選ばなければなりません。その上で、各制度の非課税限度額が適用されます。

これに対して、新NISAでは、現行の2つのNISAが1つにまとめられ、年360万円までの非課税限度額を利用できるようになります。

上限額に到達させる必要はなく、ご自身の采配でOKです。

・成長投資枠・つみたて投資枠の違い

年360万円の内訳である、成長投資枠(240万円)・つみたて投資枠(120万円)の違いは、現行の一般NISA・つみたてNISAの制度の違いがおおむね引き継がれるようです。

一般NISA(成長投資枠)では、上場株式や投資信託といった幅広い金融商品を、好きな時期に好きな額で購入できることが特徴になります。通常の個人投資と変わりません。

これに対して、つみたてNISA(つみたて投資枠)では、政府が長期投資に向いていると一定の基準で判断した投資信託等に投資対象が限定されており、さらに、月額制での積立投資になります。

後者のつみたて型は、「自分で商品を選んだり、投資するタイミングを選ぶのが嫌だ」という人でも、投資にチャレンジしやすいことが特徴です。

特徴2:生涯非課税投資限度額の創設

現行のNISAでは、一般NISAに5年、つみたてNISAに20年の非課税期間があります。

途中で売却することなく保有を続けて配当金等をもらい続けた場合、購入から6年目・21年目からは、原則、通常どおり20.315%の税金を徴収するしくみです。

これに対し、新NISAではこの5年・20年の考えがなくなり、何年保有しても、売却益や配当金等に税金がかからないことになりました。

その代わり、新NISAでは、その人がNISAで生涯のうちに投資できる累計投資額の上限が、1,800万円(うち成長投資枠は1,200万円まで)となります。

もちろん、1,800万円に到達させるかどうかは自由です。

令和6年より前にすでにNISAを使ったことのある人も、令和6年以降、0円からスタートできます。

もしこの上限を設けないままNISAを恒久化させた場合、投資余力の大きい人々が受ける恩恵が大きすぎるからです。つまり、格差を助長させないための対応となります。

まとめ 令和6年(2024年)以降の新NISAを有効活用しよう

NISAは、もともと長期投資と相性のよい制度です。

特に、新NISAでは生涯非課税投資限度額が創設されたことにより、短期間での売買目的に使うのはもったいなく感じられる制度になりました。

早めに投資を開始して長期保有で複利効果をねらうというのが、新NISAの合理的な活用方法といえるでしょう。

たとえば、資金にゆとりがある方は、毎年360万円を投資して5年で生涯非課税投資限度額に到達させるというのも良いですし、若い方が毎年50万円を36年間コツコツ投資するというのも手です。

しかし、あくまで投資ですから、リスクはあります。

政府は、成長投資枠の投資対象から高レバレッジ投資信託を除くなどし、さらに、金融機関による無理な勧誘がないよう規制対策も併せて行う方針のようですが、結局のところ、どのような投資にもリスクはつきものです。

投資は、ご自身で許容できるリスクの範囲を見極め、その中で実施することが大切になります。

Recent Entries

-

2026年 01月 01日法務

-

2025年 11月 01日税務

-

2025年 09月 01日税務

-

2025年 07月 01日法務

-

2025年 05月 01日税務