相続ブログ

BLOG

相続人同士が不仲なら申告書は別々に提出できる?注意点を解説

相続税申告とは、亡くなられた方(被相続人)の財産を受け取った相続人が、取得した財産額や相続税額を、税務署に申告するための手続きです。

通常は相続人全員で1通の申告書を作成し、連名で提出するのですが、相続人がそれぞれ別々に申告書を提出することも可能です。

目次

相続税申告書は共同で提出できる

相続税申告書は、複数の相続人がいる場合、連名で1通を作成し、提出できるようになっています。

具体的には、財産全体はいくらで、そのうち誰がいくらを取得し、それぞれいくら相続税を負担するかをまとめて申告する形式になります。

共同で申告書を作成しても、全員で税務署に足を運ぶ必要はなく、一人が申告書を税務署の窓口に書類を持参すれば問題ありません。郵送による提出も可能です。 通常は共同で作成する方が手間が少ないため、当事務所も、できれば共同での作成をおすすめしています。

相続税申告書は別々でも提出可

一方で、相続税申告書は別々に提出することも認められています。

たとえば、相続人同士が不仲で連絡が取りづらい場合や、遺言によって指定された相続人が含まれている場合など、さまざまな事情から共同での申告が難しい場合があります。

そのような場合は、相続人それぞれが別々に申告書を提出することを選択する方もいます。

相続税申告書を別々で提出する時の注意点

相続税申告書を別々で提出する場合、共同で提出する場合とは異なる注意点があります。

財産内容の一致が必要

相続税は、各人が取得した財産だけを対象に計算するのではなく、被相続人のすべての財産から計算した額を、各人で負担するしくみになっています。

そのため、別々に申告する場合でも、全員の申告書に記載された財産内容が一致していないと税額にズレが生じます。

申告書に記載しなければならない財産には、被相続人が亡くなった時に所有していた現金預金や不動産などの他にも、特定の親族が受け取った生命保険金や生前に贈与された財産などが含まれることがあります。

そのため、別々に申告する時は、まずは申告すべき財産の範囲を各人が正確に把握しておかなければなりません。

財産の評価額も一致が必要

同様に、別々に申告するときは、その財産の評価額も一致している必要があります。

特に土地の評価方法は複雑であり、土地の用途や形状などによって評価方法が細かく変わります。

そのため、別々に申告する者がそれぞれで勝手に評価すると、これもまた、税額にズレが生じる原因になります。

共同申告か別々かを明示する必要がある

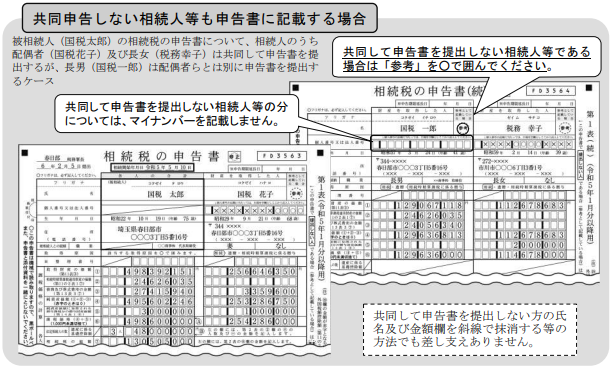

相続税申告を別々に行う場合、ご自身が提出する相続税申告書には、共同して提出する相続人のみについて記載します。 もし、参考として別々に申告する者の氏名等もご自身の申告書に記載する場合は、申告書の第一表の各人の氏名の右欄の「参考」を◯で囲むことで、その人物が「共同で申告しない(別で申告する)」ことを税務署に示す必要があります。(下記参照)

税務署からのチェックが厳しくなる可能性も

別々の申告書では、財産の内容や評価額に整合性があるかどうか、税務署からのチェックが厳しくなると考えられます。

財産の申告漏れや評価額のズレのある申告をそのまま見逃すことは無いと考えておきましょう。

また、共同で相続税申告ができない事情はさまざまですが、中には、生前に多額の贈与を受けていることなどを他の相続人に財産を隠したい者がいるケースも考えられます。

前述のとおり、相続税は、個々人が取得した財産額について一人ずつ計算するのではなく、被相続人のすべての財産から計算した額を、財産を取得した個々人で負担するしくみになっています。

そのため、一人が他の相続人に内緒で自分が受け取った財産をこっそり申告しても解決にはなりません。他の相続人が税務署に申告漏れを指摘され、迷惑をかけてしまうことが考えられます。

相続税の申告は税理士に依頼を

相続税の申告を相続人全員でまとめることが難しい場合は税理士にご相談ください。

当事務所では、ご相談者様の状況に合わせて、必要に応じて関係者と連絡を取りながら、財産の内容や評価額を正確に算定した申告書を作成いたします。

また、遺産分割が終わっていない、どうするか決めかねている財産があったとしても、相続税の申告期限は相続開始から10ヶ月以内です。

そのような状態でも、申告は先にやっておかなければならないため、ご不安があればお早めに当事務所にご相談ください。

Recent Entries

-

2026年 03月 01日税務

-

2026年 01月 01日法務

-

2025年 11月 01日税務

-

2025年 09月 01日税務

-

2025年 07月 01日法務