相続ブログ

BLOG

マンションの相続税評価額について

財産評価基本通達による、マンションの相続税評価額の計算方法を解説します。

目次

相続税評価額とは

不動産の贈与を受けた時の贈与税や、相続や遺贈で不動産を取得した時の相続税は、その動産の「相続税評価額」に基づいて計算されます。

「相続税評価額」とは、贈与や相続の課税時期における時価のことですが、時価といえば、その道の専門家でないと本来はわからないものです。

そこで国税庁は、一般の方でも税金を計算しやすいよう「財産評価基本通達」で、不動産の相続税評価額の計算方法を示しています。

「財産評価基本通達」とは、国税庁が納税者に向けて示した、財産評価のマニュアルのようなものです。

これにしたがって評価して申告した税額であれば、基本的に正しいものとして扱われます。

ただし、著しく不適当と認められる場合は、計算を否認されるリスクがありますので、趣旨に沿って使うことが大切です。

マンションの相続税評価の基本的な考え方

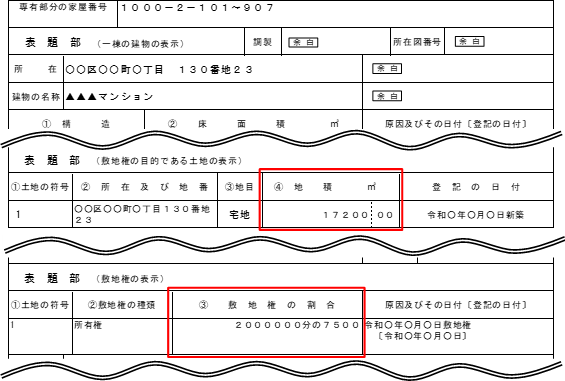

贈与や相続等によって、マンションの一室を所有することとなった場合、建物に対する区分所有権と土地に対する敷地利用権という2つの権利を得ることになります。

区分所有権とは

では、土地はどうでしょうか。

「マンションの一室を取得しただけだから、土地なんてもらってないけど?」と思われるかも知れませんが、マンションの専有部分を取得した人には、同時に、その土地に対する「敷地利用権」が割り当てられます。

したがって、マンションの土地の相続税評価額は、敷地利用権の割合を土地全体の相続税評価額に乗じて計算します。

マンションの敷地利用権は、登記事項証明書で確認することができます。

では、土地はどうでしょうか。

「マンションの一室を取得しただけだから、土地なんてもらってないけど?」と思われるかも知れませんが、マンションの専有部分を取得した人には、同時に、その土地に対する「敷地利用権」が割り当てられます。

したがって、マンションの土地の相続税評価額は、敷地利用権の割合を土地全体の相続税評価額に乗じて計算します。

(出典)国税庁:タックスアンサーNo.4602 土地家屋の評価

ちなみに、建物が建てられている宅地の登記事項証明書は、建物と土地で別々になっているのですが、マンションの場合は、一つにまとめられています。

これは、マンションのように部屋を区分登記している建物が、原則、土地と建物を分離して処分できない特別な不動産であるためです。(区分所有法第22条第1項)

マンションの相続税評価額の計算方法

マンションの相続税評価額は、建物部分(区分所有権)と土地部分(敷地利用権)のそれぞれを評価します。

建物部分(区分所有権)の評価

【計算式】

固定資産税評価額×1.0

(解説)

市町村が固定資産税を課税するために算定した「固定資産税評価額」をそのまま評価額とすることができます。

固定資産税の税額通知書とともに送付される課税明細書や、市町村が有料発行している評価証明書などで確認することができます。

土地部分(敷地利用権)の評価

前述のとおり、マンションの敷地全体の評価額に、敷地利用権の割合をかけて計算します。

マンションの敷地全体の評価額は、宅地の評価と同様で、路線価のある地域の宅地であれば「路線価方式」、評価倍率の定められた地域の宅地であれば「倍率方式」で評価します。

どちらの地域にあるかは、国税庁の「路線価図・評価倍率表」で確認することができます。

国税庁:路線価図・評価倍率表

https://www.rosenka.nta.go.jp/

路線価方式による評価方法

【計算式】

路線価×各種補正率×地積

(解説)

路線価とは、宅地の売買実例価額、公示価格、専門家による評価額等を基準に国税局長が評定した、その路線に接する標準的な宅地の1㎡あたりの価額を表したものです。

したがって、評価したい宅地に接している路線価を上記の「路線価図」で確認し、それに宅地の地積をかけることで計算できます。

ただし、宅地にはさまざまな形状があるため、標準的な形状の宅地に対する路線価をそのまま使って計算しても、実態に合った評価はできません。

そこで路線価に適正な「補正率」をかけて、増額・減額補正する必要があります。

「補正率」として、必ず使用するものは「奥行価格補正率」です。

また、マンションの地積は一般的に広いため、要件を満たせば、「規模格差補正率」(地積規模の大きな宅地の補正率)も適用できる可能性があります。

倍率方式による評価方法

【計算式】

固定資産税評価額×倍率

(解説)

宅地の固定資産税評価額に、地価事情の類似する地域ごとに定めた倍率をかけて評価する方法です。

倍率は、上記の「評価倍率表」から調べることができます。

路線価方式のような補正率はありませんが、もし地積規模の大きな宅地として評価できる場合は、下記①と②のいずれかの価額の小さい方によって評価します。

- 倍率方式による評価額

- その宅地が標準的な間口距離及び奥行距離を有する宅地であるとした場合の1㎡あたりの価額を路線価とし、かつ、その宅地が普通住宅地区に所在するものとして「地積規模の大きな宅地の評価」に準じて計算した価額

上記の②は、評価する宅地の近傍の固定資産税評価に係る標準宅地の1㎡あたりの価額を基に計算した評価額を用いることとされています。

詳しくは、税理士にご相談ください。

Recent Entries

-

2026年 03月 10日滋賀税務

-

2026年 03月 01日税務

-

2026年 01月 01日法務

-

2025年 11月 01日税務

-

2025年 09月 01日税務