相続ブログ

BLOG

生命保険を活用した相続対策

保険会社から支払われる生命保険金は、一定の条件を満たすと相続税の課税対象になりますが、相続人が受け取る場合には「法定相続人の数×500万円」までが非課税とされる制度があります。

この仕組みを活用すれば、比較的手軽に相続税の節税が可能です。ただし、相続税の課税対象とするための条件と、非課税の適用を受ける条件の両方を満たす必要があります。

目次

生命保険金はいくらまで非課税になるか

相続税の対象となる生命保険金については、相続人が取得した金額のうち「法定相続人の数×500万円」が非課税限度額となります。

計算例①:生命保険金2,000万円・法定相続人3人のケース

例えば、夫が亡くなり、生命保険金が妻に2,000万円支払われる場合、法定相続人が妻・長男・次男の計3名であれば、2,000万円のうち1,500万円まで非課税となります。

妻と子が500万円ずつ受け取っている必要はありません。

非課税とならなかった500万円(2,000万円-1,500万円)は、他の遺産とともに相続税の課税対象になります。

計算例②:生命保険金1,000万円・法定相続人3人のケース

計算例①と同様に、法定相続人が妻・長男・次男の3名で、支払われる生命保険金が1,000万円の場合、1,000万円までが非課税となります。 法定相続人が3人であるため、非課税限度額は1,500万円ですが、あくまで対象となるのは生命保険金のため、非課税限度額が保険金額を上回った場合、保険金額が非課税の上限となります。

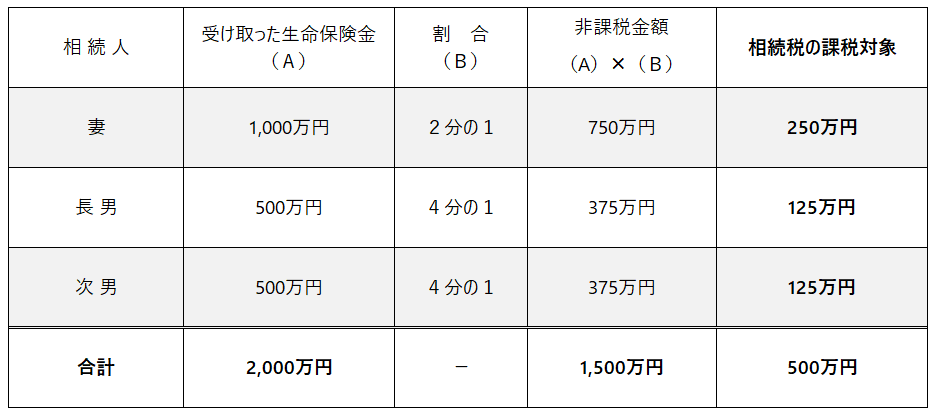

計算例③:生命保険金を複数の相続人で受け取る場合

最後に、夫が複数の生命保険に加入しているなどし、保険金を複数の相続人が受け取る場合を確認しましょう。

たとえば、妻に1,000万円、長男に500万円、次男に500万円、合計2,000万円の生命保険金が支払われたとします。

この場合、非課税限度額は1,500万円のため、限度額を超えた500万円が課税対象となります。

しかし、相続税は、各人が取得した財産額の合計から計算しなければならないため、非課税限度額を、各人が取得した保険金の割合に応じて振り分ける必要があります。

具体的には次のとおりです。

「割合」は、全体の生命保険金(2,000万円)に対する各人の受取金額の割合で計算しています。

生命保険による相続対策のメリット

一定額まで相続税が非課税になる

ここまでの内容のとおり、生命保険金は「法定相続人の数×500万円」まで非課税となります。

もし、現金や預貯金をそのまま保有していると、将来、その残高がそのまま相続税の課税対象になりますが、生前のうちにこれらを保険料に充てて生命保険金に置き換えることで、相続税の大きな節税となるのです。

支払いまでがスムーズ

生命保険金は、受取人からの請求によって保険会社から支払われますが、保険会社によっては請求から1週間程度で支払われるなど、スムーズな対応が期待できます。

一方、遺産となる預貯金については、口座の名義人が亡くなると口座が凍結され、原則として遺産分割が終わるまでは自由に引き出せなくなります。

例外として、遺産分割前の「相続預金の払い戻し制度」もありますが、金額に制限があるなど、やや不便な点もあります。

生命保険は、不安や悲しみを抱えるご遺族にとって、当面のお金に関する不安を解消できる点でも、大きなメリットといえるでしょう。

生命保険金を活用した相続対策の注意点

生命保険金の非課税限度額を活用して相続対策を行う際、次の条件を満たさなければならないことに注意が必要です。

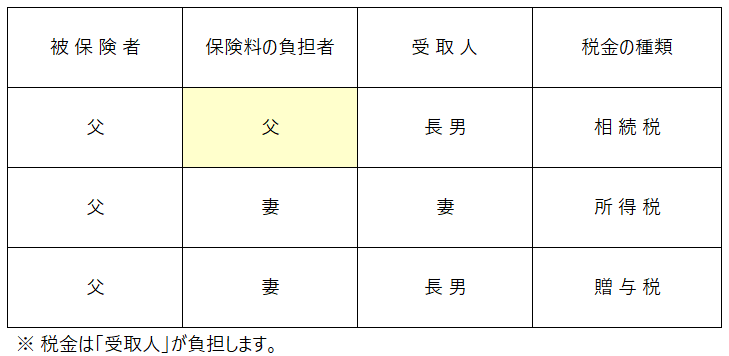

契約者(保険料負担者)、被保険者、受取人の関係

生命保険では、以下の三者の関係が重要になります。

・保険料負担者・・・保険料を負担している人(通常、契約者)

・被保険者・・・保険の対象になる人

・受取人・・・保険金を受け取る人

生命保険金が非課税になるのは、亡くなった本人がその保険料を負担していた場合です。

そのため、「保険料負担者=被保険者」という関係である必要があります。

この関係が異なる場合、そもそも相続税の対象にならず別の税がかかります。

他の税には、相続税のような高額な非課税限度額の制度がないため、かえって税負担が大きくなることもあります。

例えば、父が亡くなることで支払われる生命保険金については、保険料負担者やその受取人が変わると、下記のとおり税金が変わります。

所得税や贈与税には、相続税のような高額な非課税限度額がないため、かえって税負担が大きくなることもあります。

受取人が「相続人」であること

生命保険金の非課税限度額が適用されるのは、受取人が「相続人」である場合に限られます。

そのため、相続放棄をした人や、相続人でない人物が受け取ったりした場合は、非課税限度額の対象にならず、そのまま相続税の課税対象になります。

生命保険の対策は税理士に相談を

生命保険を活用した相続対策は、効果が高くメリットの多い方法ですが、条件を誤ると逆に不利になる場合もあります。そのため、生命保険を含む相続対策は、税理士のサポートを受けながら進めることをおすすめします。

ご自身やご家族の大切な資産を安心して次世代に引き継ぐため、当事務所では丁寧なサポートとわかりやすいご説明を心がけております。相続対策をご検討中の方は、どうぞお気軽にご相談ください。

Recent Entries

-

2026年 03月 01日税務

-

2026年 01月 01日法務

-

2025年 11月 01日税務

-

2025年 09月 01日税務

-

2025年 07月 01日法務