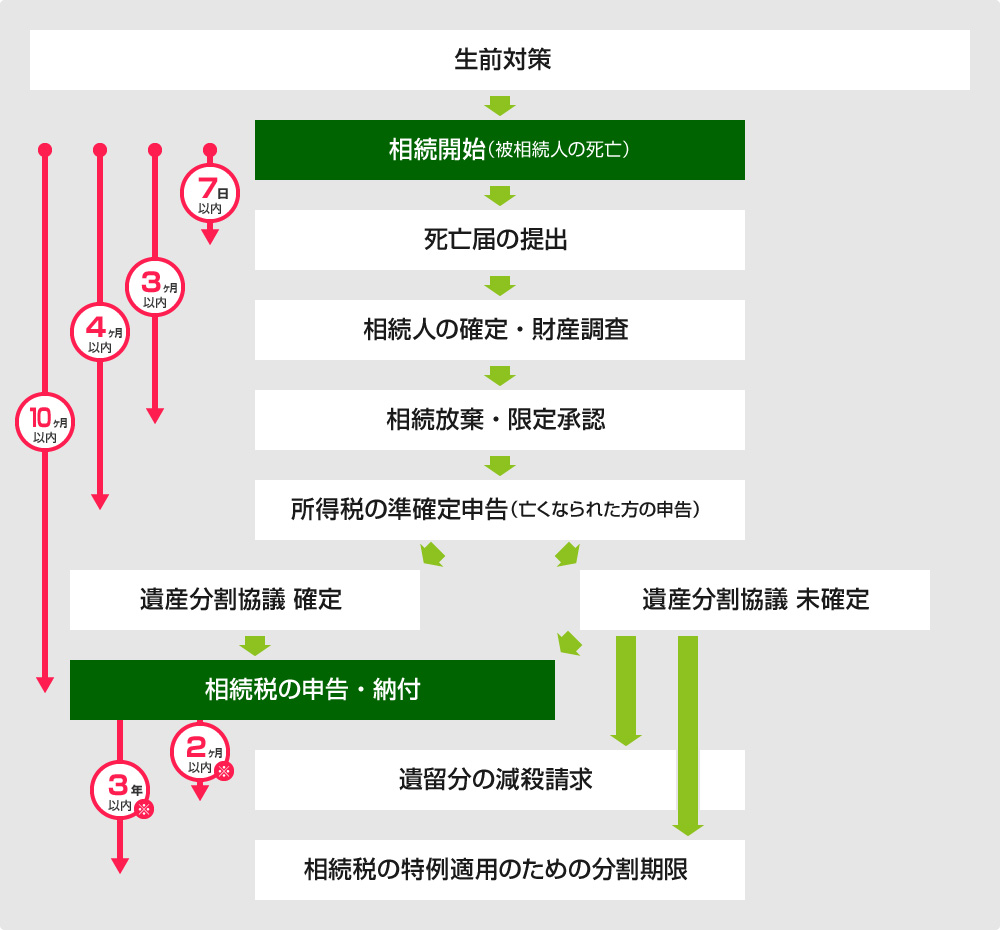

相続の流れ

INHERITANCE PROCESS

- ※相続税申告期限より3年以内ないし2ヶ月以内。(相続税申告の日ではないので注意)

相続に関する各期限/やること

INHERITANCE PROCESS

-

7日以内

① 死亡届の提出

まずは、市町村役場に「死亡届」を提出します。こちらは相続開始から「7日以内」に届ける必要があります。

また、そこで同時に「火葬許可書」も取得します。その他の死亡後に行う手続きの一覧はこちらになります。

-

3ヶ月以内

② 遺言書の確認

相続をはじめるにあたって、まずは遺言書の有無を確認します。

遺言書についてはこちらをご覧ください。- ※遺言書は公正証書遺言以外は裁判所の検認が必要となります。

- ※封がされている場合は勝手に開けると5万円以下の過料に課されますので注意が必要です。

③ 相続人の確定・財産調査

- 相続人

-

戸籍の調査を行う事で相続人を確認します。

なお、法律上相続人になれるのは一定の親族に限ります。 - 相続財産

-

お亡くなりになられた方の遺産は、「どのような種類」のものが「どれだけあるか」を確認します。

また、「プラスの財産」だけでなく借入などの「マイナスの財産」も調査し、「財産目録」を作成します。

④ 相続方法の決定

相続の方法は以下の3種類があります。

- 単純承認

- 全財産(プラス、マイナス)無条件に相続

- 相続放棄

- 全ての財産を相続しない。

- 限定承認

- マイナスの財産の方が多い場合、プラスの財産を上限に、マイナスの財産も相続

上記の「相続放棄」、「限定承認」は相続開始から「3ヶ月以内」に行う必要があります。

-

4ヶ月以内

⑤ お亡くなりになった方の確定申告

お亡くなりになられた方の準確定申告を相続開始の日から「4ヶ月以内」に行わなければなりません。

- 準確定申告

- その年の1月1日から死亡日までの所得税の申告

なお、「不動産所得」や「事業所得」のある方が主に該当します。

-

10ヶ月以内

⑥ 遺産分割協議書の作成

遺言がない場合、相続財産をどのように分けるかを相続人全員で決めなければなりません。

この話し合いの事を「遺産分割協議」といいます。詳しくはこちらをご覧ください。⑦ 相続税の申告・納付

遺産に対して相続税がかかる場合、相続開始の日から「10ヶ月以内」に相続税の申告・納付をしなければなりません。

なお、特例を適用する事で税金がかからない場合でも申告をする事が条件となりますのでご注意ください。こちらは弊所の相続税申告サービスです。

お客様の疑問Q&A

-

葬儀後は何から手をつけたらいいでしょうか?

-

相続放棄はいつまでにすれば間に合いますか?

相続放棄の期限は相続開始を知った日から3ヵ月以内です。

-

相続した不動産を売却する場合に登記は必要ですか?

相続した土地を売却する場合、名義変更の登記しなければ自由に売却する事は出来ません。

名義変更が済んでいない不動産は相続人全員の共有財産となりますので自由に動かす事は出来ません。

出来るだけ早く遺産分割協議を終え登記を済ませておく事をおすすめいたします。

-

相続した不動産を売却する場合、何か注意はありますか?

相続した不動産を3年以内に売却した場合「相続税の取得費加算の特例」が適用されます。

これは譲渡所得の売却益から相続税額のうちの一定額を差し引く事が出来るというものです。

これにより利益を圧縮し、所得税や住民税を抑える事になります。

売却する事が確定している場合でしたら3年以内に売却される事をおすすめいたします。

-

不動産や預金などはどのように名義変更すればよいですか?

「不動産の名義変更」

法務局で行います。料金は登録免許税(固定資産税評価額×0.4%)です。司法書士に依頼される場合はプラス司法書士への報酬となります。

「預金の名義変更」

金融機関によって多少異なる点はありますが、一般的には以下の資料が必要となります。

・通帳

・亡くなった方の除籍謄本

・相続人の戸籍謄本

・遺産分割協議書or遺言書

・相続人全員の印鑑証明書

「相続した不動産を売却する場合に登記は必要ですか?」でも説明させていただいておりますが、銀行借入の際担保にする事や売却する事が出来ませんので、不動産の名義変更は出来るだけ早期にされる事をおすすめいたします。

-

先日親が亡くなりましたが相続財産の有無やありかが分かりません。どう調べればよいですか?

完全に財産の有無を把握するという方法はありません。

生前関与していた税理士や親しくされていた人がいないか調査し、それらの方に相談し色々と聞きとらせていただく方法が考えられます。

または、以下の資料などから推測する方法も有効です。

・預金通帳

・郵便物

・手帳

・所得税申告書

・法人税申告書

・固定資産税納税通知書

・領収書、請求書等